美東時刻周二,美股商場收盤漲跌紛歧。大型零售商家得寶(HD)發布成績后,帶動零售板塊走強,推進道指創下前史新高。可是,科技巨子與聞名芯片制造商股價遍及走低讓大盤從上午十點就開端一路走低。

截止收盤,道指微漲0.02%;納指跌幅為1.46%;標普500,跌幅為0.59%。

英偉達收跌3.5%,AMD和博通分別跌落逾5.4%和3.5%。作為本年AI體裁的“大贏家”,Palantir(PLTR)更是重挫9.35%,成為標普500指數中體現最差的成分股。特斯拉、Meta和Netflix等科技巨子相同承壓。

為什么美股科技股團體大跌?

Meta的“AI戰略轉向”

據美股出資網了解到,Meta正對其人工智能部分進行嚴峻重組,將“超級智能實驗室”拆分為四個小組,以期加快開發逾越人類智能的AI。

乍看之下,這似乎是個活躍信號,但商場的解讀卻恰恰相反。剖析人士以為,這一戰略調整的直接導火線,是本年4月Meta發布的Llama 4遭受的“滑鐵盧”。該模型功能遠低于預期,乃至被曝出在基準測驗中存在刷分行為,嚴峻損害了Meta在開源范疇的名譽。

這則音訊的殺傷力,遠超出了Meta公司本身。它之所以能成為給整個AI賽道澆冷水的導火線,是因為它觸及了商場對AI職業最深層次的憂慮,即投入與產出不成正比。

首要,它動搖了“AI軍備競賽”的繼續性。

此前,科技巨子們在AI范疇的“軍備競賽”愈演愈烈,你追我趕。商場遍及以為,只需有滿足的本錢投入,就能獲得技能打破。可是,當一個像Meta這樣的領軍者,在投入巨資挖來頂尖人才后,其中心產品Llama 4仍然失利,并被逼調整戰略時,這向商場傳遞了一個重磅信號:在AI范疇,單純的“撒錢”并不能彌合基礎研討與產品落地之間的斷層。

假如連Meta都無法靠巨額投入確保技能搶先,那么其他公司的研制遠景相同充溢不確定性。這種心情敏捷從Meta傳導至整個AI板塊,引發了遍及的兜售。

其次,它打破了商場對“開源AI”的崇奉。

Meta一直是開源大模型戰略的堅決擁護者,其Llama系列在開發者社區具有巨大影響力。可是,當Meta因自研瓶頸而考慮選用第三方模型時,這動搖了商場對“開源AI”遠景的決心。它暗示,閉源模型的護城河或許比幻想中更深,而那些押注開源道路的公司,其商場競爭力或已明顯下降。

這則音訊終究露出了AI公司在技能自研、商業形式變現和盈余才能上的深層應戰。在出資狂熱和“崇奉”之外,商場開端從頭審視AI公司背面的基本面,以及它們能否在“燒錢”的窘境中找到一條可繼續的盈余之路。亞洲 在線 歐美 fe

聞名空頭Palantir估值“崇奉”

在Meta音訊引發商場驚懼的一起,另一則來自聞名做空組織香櫞研討(Citron Research)創始人安德魯·萊夫(Andrew Left)周一公開批評Palantir,稱其“與基本面脫節”,并宣告做空該公司。

萊夫指出,該股本年來累計上漲超越130%,市盈率(P/E)高達588倍,遠超英偉達的58倍,估值泡沫驚人。

這則音訊之所以能直接引發Palantir股價超越9%的暴降,中心原因在于它供給了一套明晰、直觀且具殺傷力的估值結構。萊夫沒有泛泛而談,而是用OpenAI作為參照物,具象化地戳破了Palantir的估值泡沫。

首要,他找到了一個完美的估值錨點。

萊夫引證OpenAI最新的估值數據,即在二級商場出售股.票后估值到達5000億美元,對應2026年預估的294億美元營收,市銷率(P/S)約為17倍。這個估值倍數本身就十分高,但鑒于OpenAI的職業位置和增加潛力,商場遍及接受了這一估值。經過挑選這個被商場認可的“高估值”標桿,萊夫的觀點從一開端就具有了說服力。

其次,他用簡略的數學提醒了估值歪曲。

萊夫將這個“大方”的17倍市銷率使用于Palantir。依據下一年預估的56億美元營收核算,Palantir的合理股價僅為40美元左右。這個簡略的核算結果,與Palantir當時飆升的股價形成了鮮明對比,直觀地提醒了高達77%的潛在跌落空間。這種明晰的量化剖析,比任何空泛的正告都更具沖擊力。

最終,他從底子上質疑了商業形式的差異。

萊夫進一步著重,即便依照OpenAI的估值倍數核算,Palantir也是“十分走運”的。他指出,兩者的商業形式底子無法混為一談。Palantir的Z符合約收入具有動搖性,難以像OpenAI依據訂閱形式完成快速規模化。

此外,Palantir還面對微柔和Databricks等微弱競爭對手的應戰。這部分證明從底層商業邏輯上瓦解了Palantir高估值的合理性,給商場的“崇奉”帶來了沉重一擊。

美股前史性估值泡沫與微觀逆風

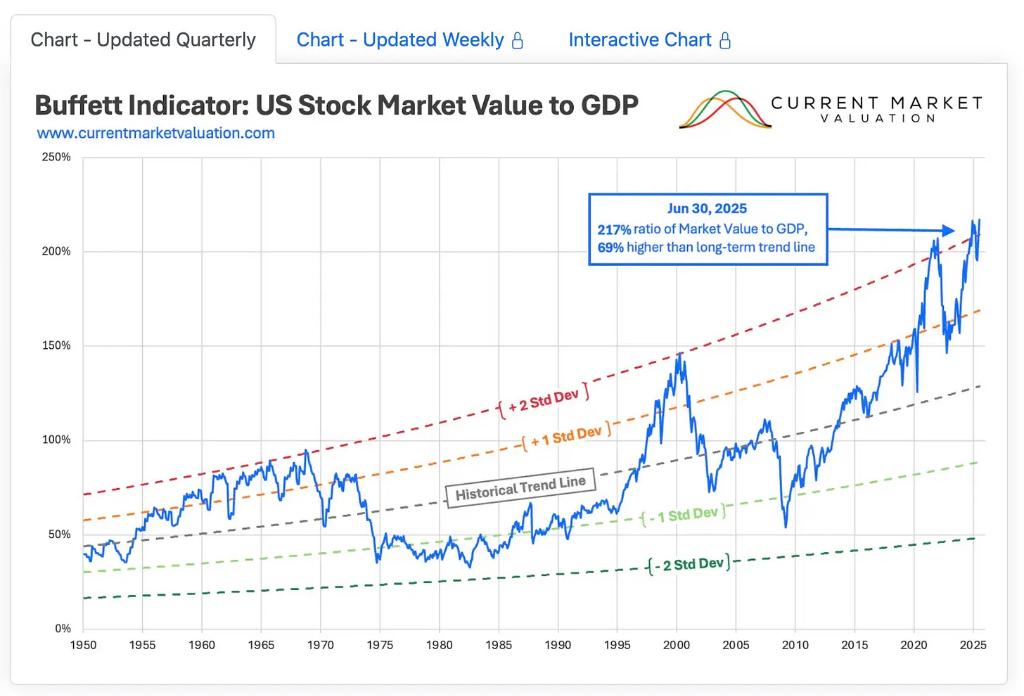

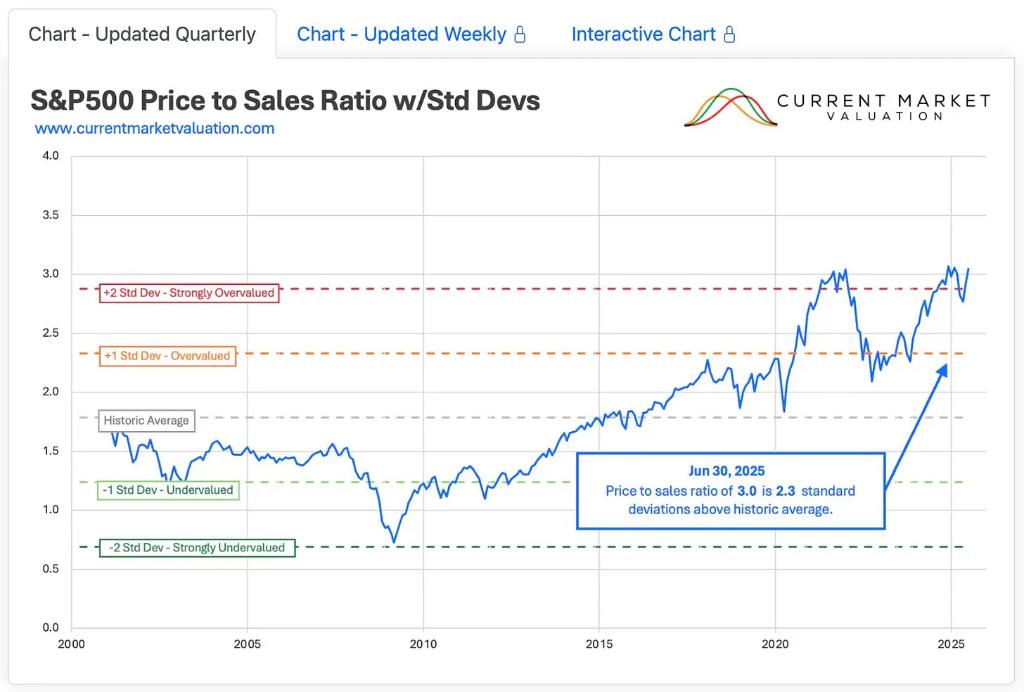

美股當時多項被廣泛認可的估值目標顯現,美股商場不只貴重,并且已到達極點高估的水平。依據CurrentMarketValuation.com到6月30日的數據,大部分要害模型均將商場評定為“嚴峻高估”。

巴菲特目標:該目標衡量股市總市值與GDP的比率,現在約為200%,超越其長時間平均水平兩個標準差。前史上,僅在2000年互聯網泡沫高峰和2021年底呈現過相似水平,而這兩次之后商場都閱歷了超越40%的大幅回調。

周期性調整市盈率(CAPE Ratio):該比率現在徜徉在35倍左右,相同高于前史均值兩個標準差。此前僅在1929年和2000年到達過這一區間,而這兩個時期均以商場崩盤告終。

市銷率(Price-to-Sales Ratio):此項目標已違背趨勢線超越三個標準差,創下前史極值。無論是2000年仍是2021年,當該比率到達如此高位后,都伴隨著劇烈亞洲 在線 歐美 fe的估值回歸。

均值回歸模型(Mean Reversion Model):該模型顯現,當時標普500指數已高出其經通脹調整后的指數趨勢線三個標準差以上。上一次到達該水平是在2021年底,隨后商場在2022年跌落了25%。

除了全體商場的估值危險,AI職業本身也面對著深層次的應戰。OpenAI的創始人奧爾特曼自己曾表明,AI范疇存在出資過度振奮的階段,他以為“泡沫往往源于實在趨勢”。

雖然部分剖析師以為AI供應鏈基本面仍然穩健,但遍及的一致是,投機性本錢正在追逐那些基本面單薄、只要“潛在遠景”的公司,這造成了局部性的高估。

這種憂慮并非杞人憂天。雖然OpenAI的移動使用收入在本年前7個月已達13.5億美元,但公司仍然面對巨大的虧本。

據泄漏,OpenAI估計2026財年虧本將到達140億美元,遠超其2024財年虧本,首要源于巨大的模型練習本錢和人力開支。這種“燒錢”形式,讓商場開端警覺其盈余遠景和可繼續性。此外,OpenAI最新發布的GPT-5模型也閱歷了一些曲折,乃至被逼為付費客戶康復了舊版GPT-4模型的拜訪。

利率與微觀逆風

利率模型亮起紅燈:即便是在10年期美國國債收益率高于4%的布景下,利率模型仍然斷定美股“估值過高”,這意味著相對于債券,股.票并未供給滿足的吸引力。

微觀經濟環境惡化:最新的生產者價格指數(PPI)陳述顯現通脹壓力比預期更為火熱,這使得美聯儲在短期內降息的空間十分有限。繼續的正實踐利率正在悄然連累經濟增加,這種影響終究將傳導至企業盈余。一旦盈余預期因高利率和本錢上升而開端下調,當時已然高企的估值將顯得愈加難以為繼。

美股出資網以為,除了傳統危險,加蜜錢銀已從邊際財物演變為金融體系的一部分,它現已從一個獨立、邊際化的商場,經過各種合法途徑,與干流金融系統深度綁定。

曩昔,加蜜錢銀的漲跌只影響一小部分高危險出資者。但現在,像比特幣ETF、答應出資加蜜財物的養老金方案(如401(k)),以及部分公司將加蜜財物歸入財物負債表,這些都成了加蜜危險傳導到干流金融的“管道”。

當這些途徑被大規模使用時,加蜜商場的劇烈動搖就不再僅僅“加蜜圈”的事。它或許會引發連鎖反應,涉及持有相關財物的一般出資者、養老金賬戶,乃至是上市公司的財務狀況,從而對整個金融系統構成史無前例的系統性危險。

歸納來看,AI職業的應戰、估值泡沫的堆集以及微觀經濟的不確定性都為商場的穩定性帶來了壓力。可是美股場仍顯現出必定的耐性,咱們出資者應警覺估值回歸和微觀環境帶來的影響,當令調整投戰略,防止在高估值的布景下過度露出于危險之中。

本文來自“美股出資網”,36氪經授權發布。